Niet korten en nieuw pensioenstelsel zullen koopkrachtverlies niet voorkomen

Categoriën:

Persbericht: Nieuw pensioenstelsel kan kortingen niet voorkomen

Op dit moment is de discussie over pensioenkortingen in volle hevigheid losgebarsten. Moet er wel of niet gekort worden als eind dit jaar de dekkingsgraad van een fonds onvoldoende is? Het gaat inmiddels om tien procent of meer. Woorden als catastrofaal en hard nodig staan tegenover elkaar.

Veel wordt er verwacht van het nieuwe pensioenstelsel uit het pensioenakkoord. Er wordt zelfs gepleit voor versneld invoeren van het nieuwe stelsel. Maar een wezenlijk onderdeel van dat akkoord is nu juist, dat pensioenen gekort worden bij de huidige dekkingsgraden. Als het nieuwe stelsel vandaag ingevoerd zou worden (als dat technisch al zou kunnen), zou de pensioenkorting daarmee onmiddellijk een feit zijn.

Een ander veelbesproken alternatief is om de pensioenkorting uit het huidige stelsel te schrappen en de pensioenen onverkort het nieuwe stelsel te laten betreden. Maar volgens onze berekeningen zal een fonds met een gemiddelde portefeuille en rendementen van de Commissie Parameters bij invoering van het nieuwe stelsel in 2022 onmiddellijk met kortingen worden geconfronteerd.

Het nieuwe stelsel zal pensioenkortingen dus vrijwel zeker niet voorkomen. Maar uiteraard heeft een besluit om kortingen te schrappen uit het huidige stelsel wel invloed op de pensioenen en – veel belangrijker - op de koopkracht van gepensioneerden.

Wij hebben dit laatste doorgerekend. We hebben de koopkracht van een deelnemer doorgerekend als er nu gekort wordt en de uitkomsten vergeleken met de situatie waarin nu niet gekort wordt.

We zijn uitgegaan van een gemiddeld fonds met een actuele dekkingsgraad van 90%.

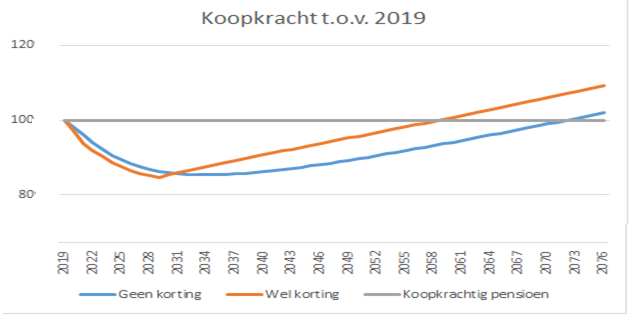

De resultaten zijn te zien in onderstaande grafiek.

Ter toelichting: algemeen wordt een pensioen dat meegroeit met de geldontwaarding als ideaal gezien. Bij zo’n pensioen blijft de koopkracht in de loop der jaren gelijk. Dat ideaalplaatje is te zien in de horizontale grijze lijn. De verwachte koopkrachtontwikkeling als de huidige regels worden gevolgd is te zien in de oranje lijn. Als er wordt ingegrepen en de kortingsregels gaan voor nu van tafel, dan verandert dat in de blauwe lijn.

Uit de grafiek blijkt dat de argumenten die worden gebruikt in de discussie over pensioenkortingen kloppen. Dat geldt zowel voor de argumenten vóór korting als voor de argumenten tegen korting.

Het belangrijkste argument vóór korting is dat daarmee door de zure appel heen gebeten wordt en het fonds beter kan herstellen. Dat zien we in de grafiek ook gebeuren. Ter toelichting: er is koopkrachtverlies als de lijn naar beneden gaat en er is koopkrachtherstel als die afbuigt naar boven. In de grafiek is te zien, dat de oranje lijn (de lijn waarbij wel gekort wordt) eerder afbuigt naar boven dan de blauwe lijn (de lijn waarbij niet gekort wordt). Bovendien bereikt de oranje lijn eerder de grijze lijn, dat is het moment waarop de koopkracht is hersteld naar de koopkracht van 2019. Het argument vóór korting wordt door onze berekening dus ondersteund.

Het belangrijkste argument tegen korting is, dat het de koopkracht van ouderen aantast. En inderdaad zien we in de grafiek, dat de oranje lijn (de koopkracht als er wel gekort wordt) in het begin sneller daalt dan de blauwe lijn en ook nog eens lager uitkomt. Het argument tegen korting wordt door onze berekening dus ook ondersteund.

Maar een veel belangrijker conclusie kan getrokken worden uit het niveau waarop de berekeningen uitkomen. Het totale koopkrachtverlies voordat herstel optreedt is 15,3% als er gekort wordt. Dat verbetert naar 14,6% als er niet gekort wordt. Herstel treedt op vanaf 2036 als er niet gekort wordt. Dat wordt versneld naar 2030 als er wel gekort wordt. Koopkrachtherstel naar het huidige niveau wordt bereikt in 2072. Dat wordt versneld naar 2059 als er wel gekort wordt.

Dat zijn allemaal relatief minimale verschillen ten opzichte van het algehele koopkrachtprobleem dat hieruit naar voren komt. Of er nu wel of niet gekort wordt, de komende tien jaar moet rekening gehouden met een verdere koopkrachtdaling van zo’n 15%. En daarna duurt het nog wel dertig jaar voordat dit weer hersteld is. Dit duurt voor de meeste gepensioneerden te lang.

Wij zien overigens geen oplossing in het verhogen van de rekenrente als instrument. Bij een hogere rekenrente zal er een korte termijn opleving zijn in de koopkracht. Maar bij een hogere rekenrente zal volgens de afspraken in het pensioenakkoord de nieuwe opbouw tegen een lagere prijs worden ingekocht, waardoor er minder geld bijkomt om dezelfde pensioenen te financieren. Bovendien zal het bij een hogere rekenrente voor een fonds moeilijker zijn om het feitelijke rendement op beleggingen hoger te laten zijn dan die rekenrente. Daardoor zal een fonds meer moeite hebben om ruimte voor indexatie te creëren.

Conclusie: Het pensioenakkoord moge dan een koopkrachtiger pensioen als ambitie hebben opgenomen, het zal pensioenkortingen en koopkrachtverlies niet voorkomen.

Henk Bets – drs. Henk Bets AAG is directeur van Actuarieel Adviesbureau Confident B.V. en van www.uwpensioeninzicht.nl

Veel wordt er verwacht van het nieuwe pensioenstelsel uit het pensioenakkoord. Er wordt zelfs gepleit voor versneld invoeren van het nieuwe stelsel. Maar een wezenlijk onderdeel van dat akkoord is nu juist, dat pensioenen gekort worden bij de huidige dekkingsgraden. Als het nieuwe stelsel vandaag ingevoerd zou worden (als dat technisch al zou kunnen), zou de pensioenkorting daarmee onmiddellijk een feit zijn.

Een ander veelbesproken alternatief is om de pensioenkorting uit het huidige stelsel te schrappen en de pensioenen onverkort het nieuwe stelsel te laten betreden. Maar volgens onze berekeningen zal een fonds met een gemiddelde portefeuille en rendementen van de Commissie Parameters bij invoering van het nieuwe stelsel in 2022 onmiddellijk met kortingen worden geconfronteerd.

Het nieuwe stelsel zal pensioenkortingen dus vrijwel zeker niet voorkomen. Maar uiteraard heeft een besluit om kortingen te schrappen uit het huidige stelsel wel invloed op de pensioenen en – veel belangrijker - op de koopkracht van gepensioneerden.

Wij hebben dit laatste doorgerekend. We hebben de koopkracht van een deelnemer doorgerekend als er nu gekort wordt en de uitkomsten vergeleken met de situatie waarin nu niet gekort wordt.

We zijn uitgegaan van een gemiddeld fonds met een actuele dekkingsgraad van 90%.

De resultaten zijn te zien in onderstaande grafiek.

Ter toelichting: algemeen wordt een pensioen dat meegroeit met de geldontwaarding als ideaal gezien. Bij zo’n pensioen blijft de koopkracht in de loop der jaren gelijk. Dat ideaalplaatje is te zien in de horizontale grijze lijn. De verwachte koopkrachtontwikkeling als de huidige regels worden gevolgd is te zien in de oranje lijn. Als er wordt ingegrepen en de kortingsregels gaan voor nu van tafel, dan verandert dat in de blauwe lijn.

Uit de grafiek blijkt dat de argumenten die worden gebruikt in de discussie over pensioenkortingen kloppen. Dat geldt zowel voor de argumenten vóór korting als voor de argumenten tegen korting.

Het belangrijkste argument vóór korting is dat daarmee door de zure appel heen gebeten wordt en het fonds beter kan herstellen. Dat zien we in de grafiek ook gebeuren. Ter toelichting: er is koopkrachtverlies als de lijn naar beneden gaat en er is koopkrachtherstel als die afbuigt naar boven. In de grafiek is te zien, dat de oranje lijn (de lijn waarbij wel gekort wordt) eerder afbuigt naar boven dan de blauwe lijn (de lijn waarbij niet gekort wordt). Bovendien bereikt de oranje lijn eerder de grijze lijn, dat is het moment waarop de koopkracht is hersteld naar de koopkracht van 2019. Het argument vóór korting wordt door onze berekening dus ondersteund.

Het belangrijkste argument tegen korting is, dat het de koopkracht van ouderen aantast. En inderdaad zien we in de grafiek, dat de oranje lijn (de koopkracht als er wel gekort wordt) in het begin sneller daalt dan de blauwe lijn en ook nog eens lager uitkomt. Het argument tegen korting wordt door onze berekening dus ook ondersteund.

Maar een veel belangrijker conclusie kan getrokken worden uit het niveau waarop de berekeningen uitkomen. Het totale koopkrachtverlies voordat herstel optreedt is 15,3% als er gekort wordt. Dat verbetert naar 14,6% als er niet gekort wordt. Herstel treedt op vanaf 2036 als er niet gekort wordt. Dat wordt versneld naar 2030 als er wel gekort wordt. Koopkrachtherstel naar het huidige niveau wordt bereikt in 2072. Dat wordt versneld naar 2059 als er wel gekort wordt.

Dat zijn allemaal relatief minimale verschillen ten opzichte van het algehele koopkrachtprobleem dat hieruit naar voren komt. Of er nu wel of niet gekort wordt, de komende tien jaar moet rekening gehouden met een verdere koopkrachtdaling van zo’n 15%. En daarna duurt het nog wel dertig jaar voordat dit weer hersteld is. Dit duurt voor de meeste gepensioneerden te lang.

Wij zien overigens geen oplossing in het verhogen van de rekenrente als instrument. Bij een hogere rekenrente zal er een korte termijn opleving zijn in de koopkracht. Maar bij een hogere rekenrente zal volgens de afspraken in het pensioenakkoord de nieuwe opbouw tegen een lagere prijs worden ingekocht, waardoor er minder geld bijkomt om dezelfde pensioenen te financieren. Bovendien zal het bij een hogere rekenrente voor een fonds moeilijker zijn om het feitelijke rendement op beleggingen hoger te laten zijn dan die rekenrente. Daardoor zal een fonds meer moeite hebben om ruimte voor indexatie te creëren.

Conclusie: Het pensioenakkoord moge dan een koopkrachtiger pensioen als ambitie hebben opgenomen, het zal pensioenkortingen en koopkrachtverlies niet voorkomen.

Henk Bets – drs. Henk Bets AAG is directeur van Actuarieel Adviesbureau Confident B.V. en van www.uwpensioeninzicht.nl

Arno Eijgenraam – Drs. Arno Eijgenraam AAG is jarenlang werkzaam geweest als toezichthouder bij De Nederlandsche Bank en nu zelfstandig actuaris

Amersfoort / Houten, 16 september 2019